सहकारीको ऋण नतिर्नेलाई अब ''ब्ल्याक लिस्ट'' को फन्दा: बैंकमा पनि कारोबार रोकिने

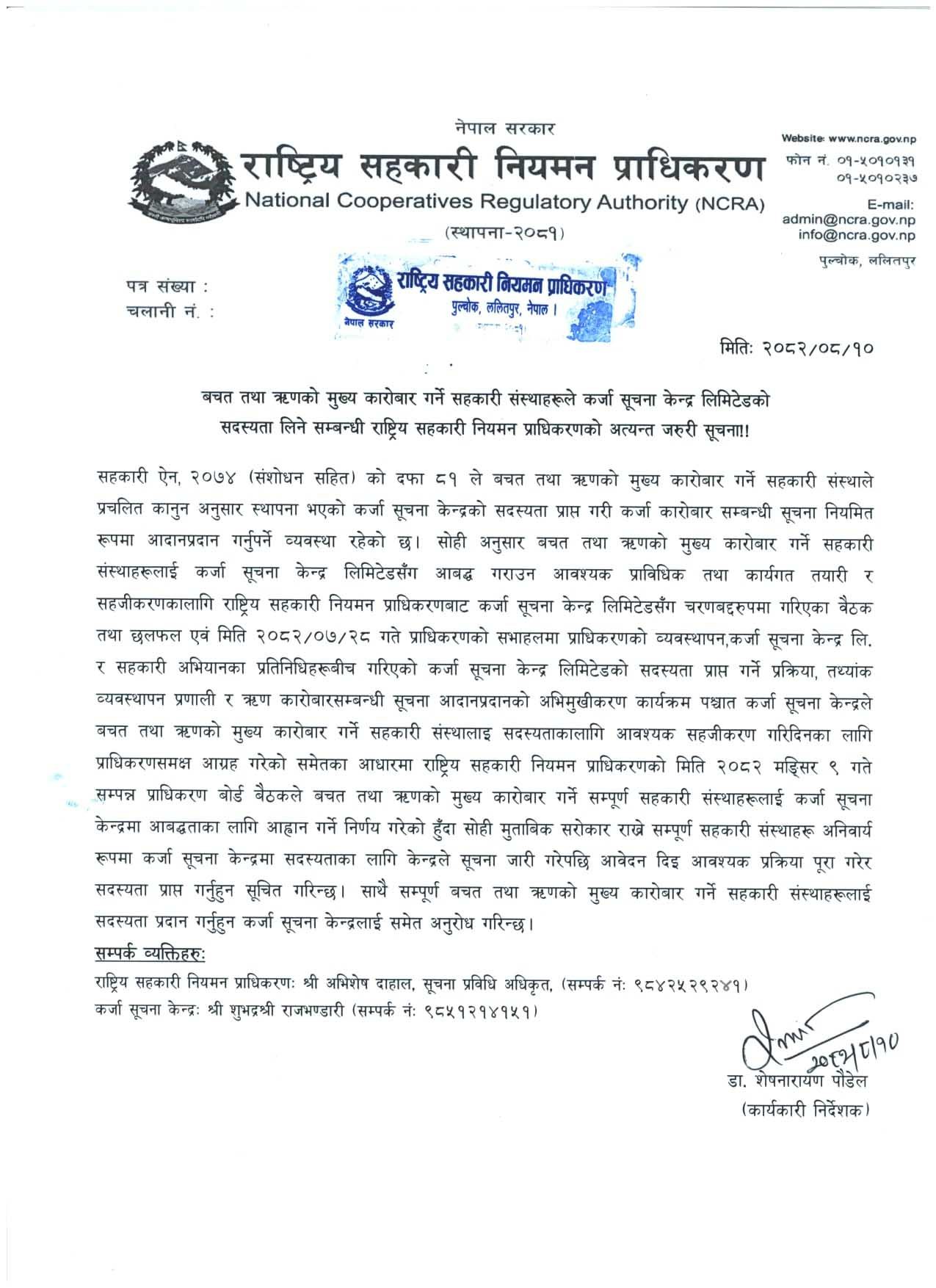

सहकारी नियमन प्राधिकरणमा दर्ता भएर सञ्चालनमा रहेका सहकारी संस्थाहरूले अब अनिवार्य रूपमा कर्जा सूचना केन्द्र (CIB) मा आफ्नो संस्था दर्ता गर्नुपर्नेछ।

नेपालको अर्थतन्त्रको तीन खम्बे अर्थ नीतिमध्ये एक महत्वपूर्ण खम्बा सहकारी क्षेत्र हो। समुदायमा छरिएर रहेको स-सानो पूँजीलाई एकीकृत गरी उत्पादनशील क्षेत्रमा परिचालन गर्ने उद्देश्यले स्थापित सहकारीहरू आज गम्भीर चुनौतीको मोडमा उभिएका छन्। विशेष गरी ऋण लिएर समयमै फिर्ता नगर्ने प्रवृत्तिका कारण समग्र सहकारी अभियान नै बदनाम भइरहेको अवस्थामा छ । सहकारीको ऋण नतिर्ने ऋणीहरू पनि बैंक तथा वित्तीय संस्थाका ऋणी सरह 'ब्ल्याक लिस्ट' अर्थात् कालोसूचीमा पर्ने बाटो पूर्ण रूपमा खुलेको छ। यसले सहकारीको ऋण तिर्नुपर्दैन भन्ने भ्रम पालेर बसेकाहरूका लागि ठूलो चेतावनी दिएको छ।

सहकारी नियमन प्राधिकरणमा दर्ता भएर सञ्चालनमा रहेका सहकारी संस्थाहरूले अब अनिवार्य रूपमा कर्जा सूचना केन्द्र (CIB) मा आफ्नो संस्था दर्ता गर्नुपर्नेछ। यसअघि बैंक र फाइनान्स कम्पनीहरूको ऋण मात्र कालोसूचीको दायरामा हुन्थे, जसले गर्दा धेरैले सहकारीको ऋणलाई बेवास्ता गर्ने गरेका थिए। तर अब स्थिति बदलिएको छ। सहकारीले आफ्ना खराब ऋणीहरूको विवरण केन्द्रमा पठाउने बित्तिकै उनीहरू कालोसूचीमा सूचीकृत हुनेछन्। यो व्यवस्थाले सहकारी क्षेत्रमा व्याप्त "ऋण नतिर्ने संस्कृति" लाई निरुत्साहित गर्ने विश्वास गरिएको छ।

कालोसूचीमा पर्नु भनेको केवल एउटा संस्थामा बदनाम हुनु मात्र होइन, यो एक प्रकारको "वित्तीय नागरिकता" खारेज हुनु सरह हो। यदि कुनै व्यक्ति सहकारीको ऋण नतिरेकै कारण कालोसूचीमा पर्छ भने उसले समस्याहरू भोग्नुपर्ने हुन्छ:

बैंकिङ कारोबारमा पूर्ण बन्देज: कालोसूचीमा परेको व्यक्तिले नेपालको कुनै पनि क, ख, ग, वा घ वर्गका बैंक तथा वित्तीय संस्थामा खाता खोल्न, ऋण लिन वा अन्य कुनै पनि किसिमको वित्तीय कारोबार गर्न पाउँदैन।

सम्पत्ति रोक्का र लिलामी: संस्थाले ऋणीको चल-अचल सम्पत्ति रोक्का गर्ने र लिलामी प्रक्रिया अगाडि बढाउने कानुनी बाटो पाउँछ। यसले गर्दा पुख्र्यौली सम्पत्ति समेत गुम्ने खतरा रहन्छ।

सरकारी सेवा सुविधाबाट वञ्चित: कालोसूचीमा रहेका व्यक्तिहरूलाई राहदानी (Passport) रोक्का गर्ने, सरकारी सेवा सुविधाहरू रोक्ने र भविष्यमा कुनै पनि राजनीतिक वा सामाजिक पदमा उम्मेदवार बन्न समेत अयोग्य ठहरिने गरी कानुनहरू कडा बनाइँदैछ ।

सामाजिक प्रतिष्ठामा आँच: आफ्नो नाम सार्वजनिक रूपमा कालोसूचीमा प्रकाशित हुँदा परिवार र समाजमा हुने बेइज्जतीको क्षति अपूरणीय हुन्छ।

सहकारीमा ऋण समयमै नतिर्नु भनेको आफ्नै खल्तीबाट पैसा खेर फाल्नु हो। धेरैलाई लाग्न सक्छ कि ऋण नतिर्दा ब्याज बचिरहेको छ, तर वास्तविकता उल्टो छ। भाखा नाघ्ने बित्तिकै ऋणमा पेनाल्टी (जरिवाना) र थप ब्याज थपिँदै जान्छ। यसले गर्दा सावाँभन्दा ब्याज धेरै हुने स्थिति सिर्जना हुन्छ। अर्कोतर्फ, सहकारी ऐन अनुसार संस्थाको नाफाबाट सुरक्षित पूँजी फिर्ता कोषमा छुट्याइएको रकमको किही हिस्सा असल ऋणीहरूले फिर्ता पाउँछन्। समयमै ब्याज तिर्ने सदस्यले आफूले तिरेको ब्याजको केही अंश बोनसका रूपमा फिर्ता पाउने अवसर गुमाउँछन्।

सहकारी संस्थाहरूले ऋण लगानी गर्दा त्यो पैसा सदस्यहरूकै बचतबाट आएको हुन्छ। जब ऋणको भाखा नाघ्छ, संस्थाले सम्भावित जोखिमका लागि 'लोन लस प्रोभिजन' (ऋण नोक्सानी व्यवस्था) मा ठूलो रकम छुट्याउनुपर्ने हुन्छ। यसले गर्दा संस्थाको नाफा घट्छ। नाफा घट्नु भनेको सदस्यहरूले पाउने लाभांश घट्नु हो। यदि सबै सदस्यले समयमै ऋण तिर्ने हो भने संस्थाले ऋण सुरक्षणमा धेरै पैसा खर्च गर्नु पर्दैन, जसले गर्दा सञ्चालन खर्च घट्छ र सदस्यहरूले पाउने मुनाफाको प्रतिशत स्वतः वृद्धि हुन्छ।

संस्थाका सञ्चालक समिति, शिक्षा उपसमिति र कर्मचारीहरूले सदस्यहरूलाई कालोसूचीको गम्भीरता बुझाउनु अहिलेको मुख्य आवश्यकता हो। सहकारीमा छरछिमेक र साथीभाइको बचत जोडिएको हुन्छ। सहकारीमा लगानी भएको ऋण सुरक्षित भएमा मात्र सदस्यहरूको बचत सुरक्षित हुन्छ। कर्मचारीहरूले ऋणीको घरदैलोमा पुगेर ब्ल्याक लिस्टको कानुनी प्रावधान र यसले भविष्यमा पार्ने असरबारे सचेतना जगाउनुपर्छ।

सहकारी अब पहिलेको जस्तो "नतिरे पनि हुने" संस्था रहेन। यो राज्यको कडा नियमन भित्र आइसकेको छ। समयमै ऋण तिर्नु भनेको केवल कालोसूचीबाट बच्नु मात्र होइन, बरु आफ्नो वित्तीय भविष्य सुरक्षित गर्नु र संस्थाको नाफामा सहभागी हुनु पनि हो। सचेत सदस्यले संस्थाको नियम पालना गर्छन् र समयमै ऋण चुक्ता गरेर थप सुविधा र बोनसका हकदार बन्छन्। त्यसैले, कालोसूचीको झन्झट, कानुनी झमेला र सामाजिक अपमानबाट बच्नका लागि प्रत्येक ऋणीले आफ्नो दायित्व समयमै पुरा गर्नु नै बुद्धिमानी हुनेछ ।

सहकारी नियमन प्राधिकरणले २०८२।०८।१० गते सूचना जारी गरे पनि सहकारी संस्थाहरूलाई २०८२ माघ १० गतेसम्म दर्ता हुने समयावधि दिएको थियो। तर तोकिएको अवधिमा सबै सहकारी संस्था दर्ता हुन नसकेपछि प्राधिकरणले दर्ता अवधि पुनः थप गरेको छ।

प्राधिकरणमा दर्ता भइसकेका सहकारी संस्थाहरूले अब कर्जा सूचना केन्द्रमा समेत दर्ता भई खराब ऋणीहरूको विवरण कर्जा सूचना केन्द्रमा उपलब्ध गराउन सक्नेछन्।

What's Your Reaction?