सहकारी संस्थाका ऋणी सदस्यहरूको नैतिक र कानुनी दायित्व

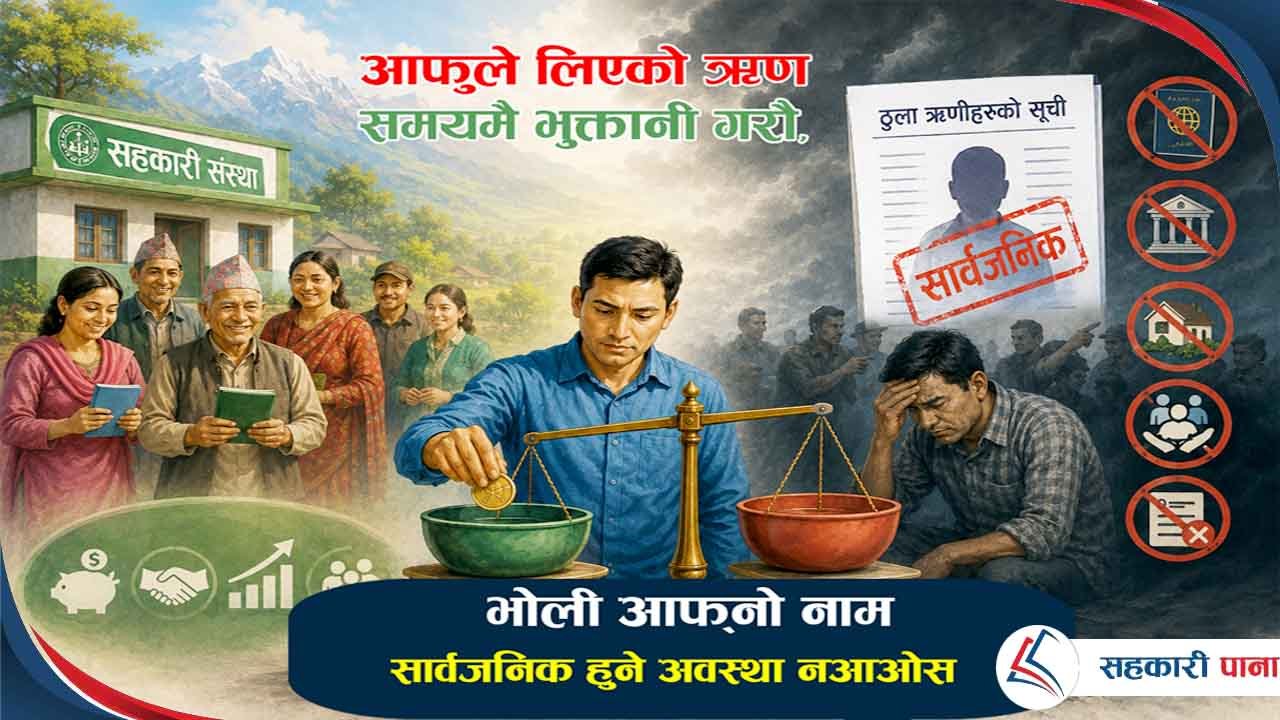

यदि तपाईँले एउटा सहकारीको ऋण तिर्नुभएन भने तपाईँको नाम देशभरिका बैंक तथा वित्तीय संस्थाहरूमा कालोसूचीमा पर्नेछ।

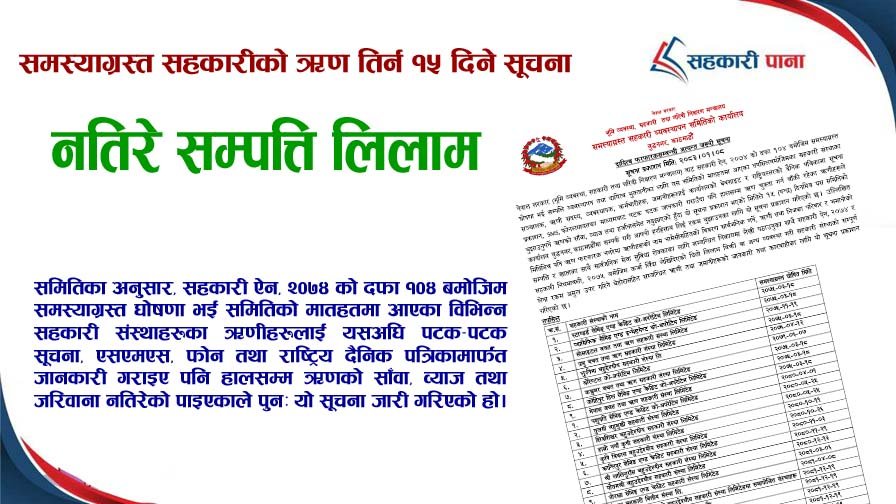

नेपालको अर्थतन्त्रमा सहकारी क्षेत्रले पुर्याएको योगदान अतुलनीय छ। गाउँ-गाउँमा छरिएर रहेको सानो पूँजीलाई एकीकृत गर्दै स्थानीय स्तरमा स्वरोजगार र उद्यमशीलता विकास गर्न सहकारीले ठूलो भूमिका खेलेको छ। तर, पछिल्लो समय यो क्षेत्र गम्भीर संकटको भुमरीमा फसेको छ। यो संकटको मुख्य कारकका रूपमा सञ्चालकहरूको कमजोरीलाई मात्र हेरिने गरिएको भएता पनि ऋणी सदस्यहरूले समयमा ऋण नतिर्नु अर्को एउटा भयावह पाटोका रूपमा देखिएको छ। सहकारी कुनै बाह्य शक्ति वा सरकारको अनुदानबाट चल्ने संस्था नभई सदस्यहरूकै बचत र शेयर पूँजीबाट चल्ने एउटा साझा घर हो। यसै सन्दर्भमा, समस्याग्रस्त सहकारी व्यवस्थापन समितिले हालै ठूला ऋणीहरूको नाम सार्वजनिक गर्ने जुन कदम चालेको छ, त्यसले एउटा स्पष्ट सन्देश दिएको छ: अब सहकारीको पैसा व्यक्तिगत स्वार्थका लागि प्रयोग गरेर उम्किन पाइने छैन।

सहकारीमा जम्मा भएको पैसा वास्तवमा त्यही समाजका बचतकर्ताहरूको रगत र पसिनाको प्रतिफल हो। एकजना मजदुरले दिनभरि काम गरेर साँझको छाक कटाएर जम्मा गरेको सय रुपैयाँ र एक वृद्धले औषधोपचारका लागि जोगाएको पेन्सनको रकमबाट नै ऋणीहरूले कर्जा सुविधा पाएका हुन्छन्। जब कुनै ऋणीले जानाजानी वा लापरबाहीका कारण आफ्नो किस्ता र ब्याज भुक्तानी गर्दैन, उसले केवल एउटा संस्थालाई मात्र धोका दिइरहेको हुँदैन, बरु समाजका ती निमुखा र इमानदार बचतकर्ताहरूको मुखको गाँस खोसिरहेको हुन्छ। ऋण लिनु भनेको एउटा जिम्मेवारी लिनु हो र त्यसलाई समयमा फर्काउनु एउटा उच्च नैतिक चरित्रको प्रदर्शन हो। सहकारीको सिद्धान्त नै 'एकका लागि सबै र सबैका लागि एक' भन्ने हुन्छ, तर ऋण नतिरेर संस्थालाई संकटमा पार्नु यो सिद्धान्तको घोर उल्लंघन हो।

नेपाल सरकार र सहकारी नियमनकारी निकायहरूले अहिलेको संकटलाई समाधान गर्न विशेष कदम चालेका छन्। पछिल्लो अध्यादेश र सहकारी ऐनका प्रावधानहरूले ऋणीहरूलाई कडाइका साथ जवाफदेही बनाउने बाटो खोलेको छ। समस्याग्रस्त सहकारी व्यवस्थापन समितिले पहिलो चरणमा ठूला ऋणीहरूको सूची सार्वजनिक गरिसकेको छ र यो प्रक्रिया क्रमशः सबै सहकारीहरूमा लागू हुने देखिन्छ। ऋणीहरूले के कुरा बुझ्नु आवश्यक छ भने, नाम सार्वजनिक हुनु केवल सूचना मात्र होइन, यो कानुनी कारबाहीको सुरुवात हो। अब सरकारले यस्ता ऋणीहरूको राहदानी रोक्का गर्ने, बैंक खाता रोक्का गर्ने र चल-अचल सम्पत्तिको किनबेचमा प्रतिबन्ध लगाउने जस्ता कठोर निर्णयहरू लिँदैछ। यसका अतिरिक्त, राज्यबाट प्राप्त हुने कुनै पनि सेवा सुविधाहरूबाट समेत ऋणीलाई वञ्चित गर्ने नीतिगत तयारी भइरहेको छ।

कर्जा सूचना केन्द्रको भूमिका अहिले झन् सशक्त भएको छ। धेरै सहकारीहरू यस केन्द्रमा आबद्ध भइसकेका छन्, जसको अर्थ हो— यदि तपाईँले एउटा सहकारीको ऋण तिर्नुभएन भने तपाईँको नाम देशभरिका बैंक तथा वित्तीय संस्थाहरूमा कालोसूचीमा पर्नेछ। कालोसूचीमा परेपछि तपाईँले कुनै पनि व्यवसायिक कामका लागि बैंकबाट ऋण लिन पाउनुहुने छैन। यसले तपाईँको व्यक्तिगत मात्र होइन, तपाईँको परिवार र भावी पुस्ताको आर्थिक भविष्यमा समेत अवरोध पुर्याउन सक्छ। तसर्थ, समयमै ऋण व्यवस्थापन गर्नु नै सबैभन्दा बुद्धिमानी विकल्प हो। भाखा नाघेका ऋणीहरूले यो बुझ्न जरुरी छ कि राज्य अब कठोर रुपमा प्रस्तुत भइरहेको छ।

अहिले धेरै सहकारीहरूले बचत फिर्ता गर्न नसक्नुको मुख्य कारणमध्येको एउटा ठूलो कारण ऋण असुली नहुनु नै हो। धेरै ऋणीहरूले 'अहिले सहकारीमा समस्या छ, किन तिर्ने?' भन्ने मानसिकता बनाएको पाइन्छ। तर यो सोच आत्मघाती छ। संस्थामा जति ठूलो समस्या भए पनि तपाईँले लिएको ऋण माफी हुँदैन। यो रकम सरकारी कोष वा व्यवस्थापन समितिमार्फत भए पनि असुल उपर गरिन्छ। बरु समयमा नतिर्दा जरिवाना र हर्जाना थपिएर तपाईँको दायित्व झन् बढ्दै जान्छ।

संस्थाका सञ्चालकहरूले गल्ती गरेका हुन सक्छन्, उनीहरूलाई कानुनले कारबाही गर्ला, तर ऋणीको दायित्व सञ्चालकसँग जोडेर पन्छाउन मिल्दैन। तपाईँले लिएको ऋणको सम्झौता र कानुनतः तपाईँले तिर्नुपर्ने रकममा कुनै फेरबदल हुँदैन। तसर्थ, हल्लाको पछि नलागी आफ्नो व्यावसायिक धर्म र सदस्यको नाताले इमानदारिता प्रदर्शन गर्नु नै आजको आवश्यकता हो। सहकारीले तपाईँको अप्ठ्यारो समयमा हात समातेको थियो, तपाईँलाई आर्थिक रूपमा सबल बनाउन मद्दत गरेको थियो। आज जब संस्था र यसका हजारौँ सदस्यहरू संकटमा छन्, तपाईँले आफ्नो हात झिक्नु अनैतिकताको पराकाष्ठा हो। इमानदार ऋणी नै संस्थाको मेरुदण्ड हो।

भाखा नाधेका सबै ऋणी सदस्यहरू, तपाईँहरू तुरुन्तै आफ्नो सहकारी संस्थाको कार्यालय वा व्यवस्थापन समितिको सम्पर्कमा जानुहोस्। यदि तपाईँ साँच्चै आर्थिक समस्यामा हुनुहुन्छ भने, भागेर होइन, छलफल गरेर समाधान खोज्नुहोस्। किस्ताबन्दीको सुविधा माग्नुहोस् वा आफ्नो जायजेथा व्यवस्थापन गरेर भए पनि ऋण राफसाफ गर्नुहोस्। तपाईँको एउटा सानो प्रयासले सहकारीमा देखिएको अविश्वासको बादल हट्न मद्दत पुग्नेछ र हजारौँ पीडित बचतकर्ताहरूले न्याय पाउनेछन्।

तपाईँको नाम सार्वजनिक हुने, सामाजिक प्रतिष्ठा गुम्ने र कानुनी फन्दामा पर्ने अवस्था आउनुअघि नै विवेकपूर्ण निर्णय लिनुहोस्। सहकारीलाई बचाउनु भनेको आफ्नै समाज र भविष्यलाई सुरक्षित गर्नु हो। जिम्मेवार नागरिक र असल सहकारी सदस्यको पहिचान दिँदै आजैदेखि ऋण चुक्ताको प्रक्रियामा सहभागी बनौँ। ढिलो नगरी आफ्नो ऋणको व्यवस्थापन गरौं र समाजका अन्य सदस्यहरूको बचत सुरक्षित गर्न योगदान दिऔं।

English Summary

The cooperative sector has played a vital role in Nepal’s economy by supporting local savings, self-employment, and entrepreneurship. However, the sector is now facing a serious crisis, largely due to unpaid loans by borrowers and weak management practices.

The article emphasizes that cooperative funds belong to ordinary savers, and borrowers have both moral and legal responsibilities to repay their loans on time. The government and regulatory bodies are taking strict actions against defaulters, including publicizing names, blacklisting, freezing bank accounts, restricting property transactions, and limiting access to government services. It urges borrowers to act responsibly, contact their cooperatives, and settle or restructure their debts to help restore trust and protect the future of the cooperative system.

What's Your Reaction?