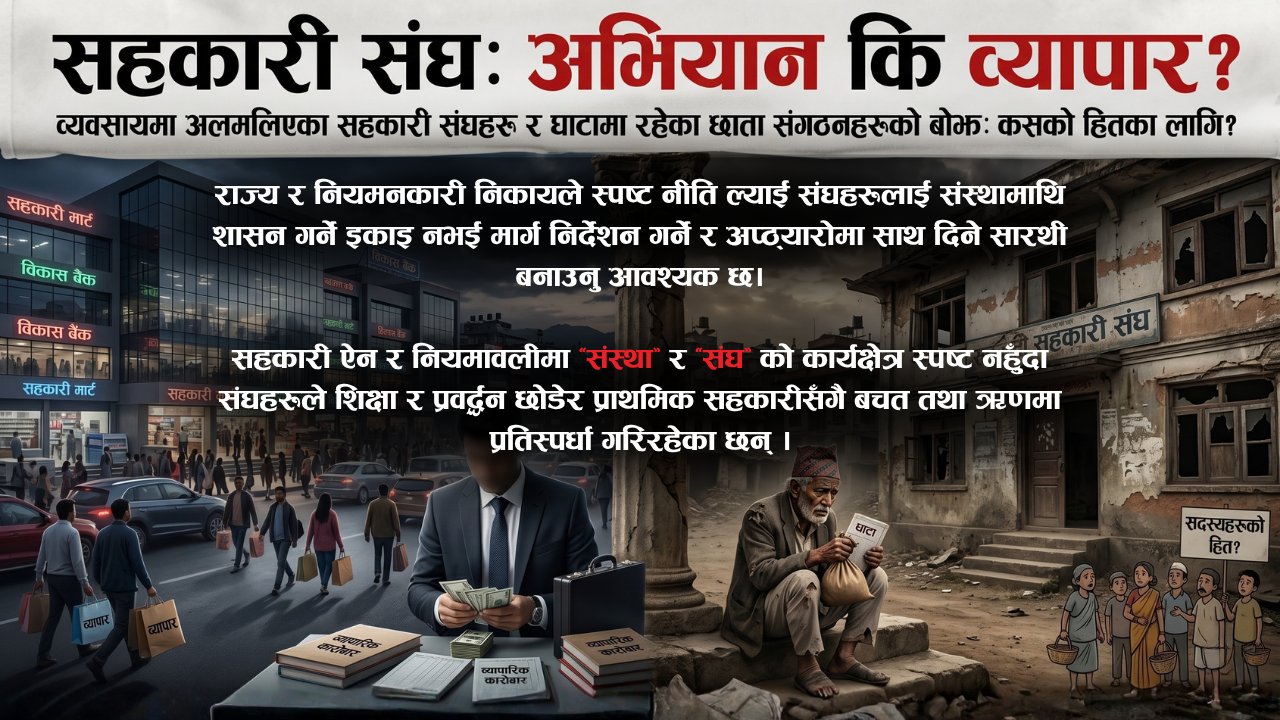

सहकारी संघ: अभियान कि व्यापार?

व्यवसायमा अलमलिएका सहकारी संघहरू र घाटामा रहेका छाता संगठनहरूको बोझ: कसको हितका लागि ?

नेपालको अर्थतन्त्रको तीन खम्बे नीतिमध्ये एक महत्वपूर्ण खम्बाको रूपमा रहेको सहकारी क्षेत्र यतिबेला कठिन मोडबाट गुज्रिरहेको छ। एकातिर सहकारी संस्थाहरूमाथि जनविश्वास टुट्दै गएको अवस्था छ भने अर्कोतिर नियमनकारी निकायका निर्णयहरूले थप अन्योल सिर्जना गरिरहेका छन्। हालै सहकारी नियमन प्राधिकरणले सहकारीहरूको छाता संगठन (संघहरू) दर्ताको बाटो खुला गर्ने निर्णय गरेसँगै सहकारी वृत्तमा नयाँ बहस र आशंका उब्जिएको छ। विशेष गरी २०८२।०२।०९ मा जारी मापदण्डले "सहकारी संस्थाले संघहरूमा राखेको रकमलाई तरलतामा गणना गर्न नमिल्ने" भनी स्पष्ट पारिसकेको पृष्ठभूमिमा, फेरि संघहरूलाई नै प्राथमिकता दिएर दर्ता आह्वान गरिनुले नीतिगत तालमेल मिलेको देखिँदैन। यसले आम सहकारीकर्मीहरूमा एउटा ठूलो संशय पैदा गरेको छ—के संघहरू वास्तवमै सहकारी अभियानको प्रवर्द्धनका लागि हुन् कि यी केवल वित्तीय कारोबार गर्ने अर्को भद्दा संरचना मात्र हुन्?

सहकारी ऐन र नियमावलीमा 'सहकारी संस्था' र 'सहकारी संघ' लाई लगभग उस्तै परिभाषा र कार्यक्षेत्रभित्र समेटिनु नै वर्तमान समस्याको मुख्य जड हो। यही कानुनी अस्पष्टताको फाइदा उठाउँदै जिल्ला, प्रदेश र केन्द्रीय स्तरका संघहरूले आफ्नो मुख्य उद्देश्य अर्थात् 'शिक्षा, तालिम र प्रवर्द्धन' लाई बिर्सिएर केवल बचत तथा ऋणको कारोबारमा मात्र ध्यान केन्द्रित गरिरहेका छन्। जब संघहरूले प्राथमिक सहकारी संस्थाहरूसँगै निक्षेप र लगानीमा प्रतिस्पर्धा गर्न थाल्छन्, तब सहकारीको मूल्य र मान्यता नै धराशयी हुन पुग्दछ। अहिलेको अवस्थामा एउटा सानो सहकारी संस्थाले आफ्ना सदस्यहरूबाट संकलन गरेको रकम कुन संघमा राख्ने भन्ने दबाब खेपिरहेको छ। केन्द्रीय संघ, जिल्ला संघ र प्रदेश संघ सबैले "हामीकहाँ कारोबार गर्नुहोस्" भन्दै दबाब दिइरहँदा, अब पालिका र वडा स्तरमा पनि संघहरू गठन हुने र उनीहरूले पनि वित्तीय कारोबारकै जिद्दी गर्ने हो भने प्राथमिक सहकारीहरू केवल पैसा संकलन गर्ने एजेन्ट मात्र बन्ने खतरा छ।

सबैभन्दा उदेकलाग्दो पक्ष त के छ भने, सहकारी संस्थाहरूले अन्य बैंक तथा वित्तीय संस्थामा गरेको कारोबार र सहकारी संघहरूमा गरेको कारोबारमा अहिले कुनै भिन्नता बाँकी छैन। बरु व्यावसायिक बैंकहरूमा निक्षेप सुरक्षित र तरलतामा गणना हुने अवस्था रहन्छ, तर प्राधिकरणको नयाँ मापदण्डले संघमा राखेको रकमलाई तरलता नमान्ने भएपछि संघहरूको वित्तीय सान्दर्भिकतामाथि नै प्रश्न उठेको छ। कतिपय केन्द्रीय संघहरूले वर्षौंदेखि आफू घाटामा रहेको देखाउँदै सदस्य संस्थाहरूले लगानी गरेको शेयरको कुनै प्रतिफल वा लाभांश दिएका छैनन्। यो अवस्था अत्यन्तै अन्यायपूर्ण छ। एउटा सामान्य नागरिकले आफ्नो गर्जो टार्नका लागि सहकारीमा जम्मा गरेको स-सानो बचतबाट संस्थाले संघमा शेयर लगानी गरेको हुन्छ। यदि संस्था आफैँ घाटामा गएमा त्यसको जिम्मेवारी सदस्यले लिनु स्वाभाविक होला, तर संस्थाका सञ्चालकहरूको लहडमा वा अनिवार्य सदस्यताको बाध्यताले गर्दा माथिल्लो तहका संघहरूमा गरिएको लगानी डुब्दा वा त्यसको प्रतिफल नपाउँदा त्यसको प्रत्यक्ष असर तिनै विपन्न सदस्यहरूलाई परिरहेको छ। ती संघहरूको अदक्षता र व्यवस्थापकीय कमजोरीको भारी प्राथमिक सहकारीका सदस्यहरूले किन बोक्ने?

सहकारी संघहरूको वास्तविक धर्म र कर्म भनेको आफ्ना सदस्य संस्थाहरूको संरक्षण, प्रवर्द्धन र क्षमता विकास गर्नु हो। संघहरूले सहकारी शिक्षा, तालिम, प्राविधिक सहयोग र सहकारी अभियानको वकालत गर्ने नेतृत्वदायी भूमिका निर्वाह गर्नुपर्ने हो। तर, नेपालको सन्दर्भमा संघहरू केवल 'सुपर सहकारी' जस्ता बन्न खोजेका छन्, जसले आफ्नै सदस्य संस्थाहरूको निक्षेप तानेर उनीहरूसँगै ब्याजदरमा प्रतिस्पर्धा गर्छन्। यस्तो प्रवृत्तिले सहकारीमा 'सिन्डिकेट' जन्माउने र वास्तविक सहकारी भावनालाई समाप्त पार्ने काम गरिरहेको छ। नियमनकारी निकायले संघहरूको दर्ता खोल्नुअघि उनीहरूको कार्यक्षेत्रलाई कडाइका साथ छुट्याउनु पर्दथ्यो। संघहरूलाई बचत तथा ऋणको कारोबारबाट पूर्णतः अलग गरी विशुद्ध सेवामूलक र प्रवर्द्धनात्मक कार्यमा मात्र लगाउनु आजको आवश्यकता हो।

नियमन प्राधिकरणको ध्यान अब केवल दर्ता र खारेजीमा मात्र सीमित हुनु हुँदैन। वर्षौंदेखि लाभांश नदिने, सदस्य संस्थाहरूको रकम जोखिममा पार्ने र केवल पदाधिकारीहरूको वैदेशिक भ्रमण र भत्तामा रमाउने संघहरूको सूक्ष्म अनुगमन हुनु जरुरी छ। संघहरूले आफ्नो आम्दानीको स्रोत वित्तीय कारोबारलाई होइन, सेवा प्रवाह र सदस्यता शुल्कलाई बनाउनुपर्छ। यदि संघहरूले पनि बैंकले जस्तै नाफा र निक्षेपलाई मात्र हेर्ने हो भने, उनीहरूलाई सहकारीको छाता संगठन भन्नुको कुनै अर्थ रहँदैन। तसर्थ, सहकारी अभियानलाई जोगाउने हो भने प्राथमिक सहकारीलाई बलियो बनाउनुपर्छ र संघहरूलाई उनीहरूको सहयोगीको रूपमा मात्र सीमित राख्नुपर्छ।

सहकारी क्षेत्रमा देखिएको यो अन्योल चिर्नका लागि राज्य र नियमनकारी निकायले अविलम्ब स्पष्ट नीति ल्याउनु पर्दछ। सहकारी संघहरूलाई वित्तीय कारोबारबाट विमुख गराई शिक्षा, तालिम, अनुसन्धान र बजार प्रवर्द्धनमा केन्द्रित गराउनु नै अहिलेको संकटको समाधान हो। सदस्यहरूको बचतको सुरक्षा र संस्थाको स्वायत्ततालाई कायम राख्दै संघहरूलाई उत्तरदायी बनाउन सकिएन भने, सहकारी अभियानले लिएको 'गरिबी निवारण र सामाजिक रूपान्तरण' को लक्ष्य केवल नारामा मात्र सीमित हुने निश्चित छ। संघहरू संस्थामाथि शासन गर्ने इकाइ होइनन्, बरु संस्थालाई मार्गनिर्देशन गर्ने र अप्ठ्यारोमा साथ दिने सारथी बन्नुपर्दछ। प्राधिकरणले पनि दर्ताको बाटो खोल्दै गर्दा यी गम्भीर विषयहरूलाई सम्बोधन गर्न ढिला गर्नु हुँदैन।

English Summary:

The cooperative sector in Nepal is currently facing a crisis of identity and governance, primarily due to the blurring lines between primary cooperatives and their umbrella unions. While unions are intended to focus on education, training, and advocacy, many have transformed into "super cooperatives" that compete with their own member organizations for deposits and loans. This commercial shift, coupled with recent regulatory inconsistencies—such as the Cooperative Regulatory Authority allowing new union registrations while simultaneously decreeing that funds held in these unions do not count toward a cooperative’s liquidity—has created a climate of deep suspicion. Instead of acting as a safety net, many unions have become a financial burden, absorbing the savings of grassroots members to fund administrative inefficiencies and official perks without providing any dividends or meaningful support in return.

To prevent the cooperative movement from collapsing, there is an urgent need for structural reform that strictly separates the functions of unions from financial business. Unions must be redirected toward their original purpose as service-oriented facilitators focused on research, market promotion, and technical guidance. If regulatory bodies fail to enforce this distinction and continue to allow unions to operate as profit-driven syndicates, the cooperative pillar of the economy will remain a source of risk rather than a tool for poverty alleviation. The survival of the campaign depends on making unions accountable "partners" to primary cooperatives rather than predatory entities that exploit them.

What's Your Reaction?