सहकारी संकट समाधानमा स्थानीय तहको भूमिका

केही खराब सहकारी र ऋण नतिर्ने प्रवृत्तिका कारण समग्र सहकारी क्षेत्र संकटमा परेको छ। स्थानीय तह, सरकार र नियमनकारी निकायले खराब ऋणीमाथि कडाइ गर्दै समयमै अनुगमन, सूचना सार्वजनिक र कानुनी कारबाहीलाई प्रभावकारी बनाउन सके सहकारी क्षेत्र र बचतकर्ताको निक्षेप सुरक्षित गर्न सकिन्छ।

सहकारी क्षेत्र केहि खराव सहकारीहरुको गतिविधिका कारण राम्रा वा समुदायमा आधारित संस्थहरुपनि तरंग पैदा भई रहेको छ । गाउँ-गाउँमा छरिएर रहेको सानो पूँजीलाई एकीकृत गरी उत्पादनशील क्षेत्रमा परिचालन गर्ने उद्देश्यले स्थापित यी संस्थाहरू अहिले आफ्नै अस्तित्व जोगाउन संघर्ष गरिरहेका छन्। सहकारीमा देखिएको यो संकटको एउटा मुख्य कारण व्यवस्थापकीय कमजोरी देखिए पनि त्यसको अर्को पाटो "ऋण असुलीमा अवरोध" हो। सरकारले हालै समस्याग्रस्त सहकारीका ठूला ऋणीहरूको नाम सार्वजनिक गर्ने र उनीहरूको राहदानी, बैंक खाता तथा सम्पत्ति रोक्का गर्ने जस्ता कडा कदम चालेपछि केही सकारात्मक संकेतहरू देखिएका छन्। तर, यो प्रक्रिया समस्याग्रस्त घोषणा भइसकेका संस्थाहरूमा मात्र सीमित नभई, समस्या आउनुअघि नै रोकथामका लागि देशभरका स्थानीय पालिकाहरूले पनि अभियानका रूपमा अगाडि बढाउनु जरुरी देखिएको छ।

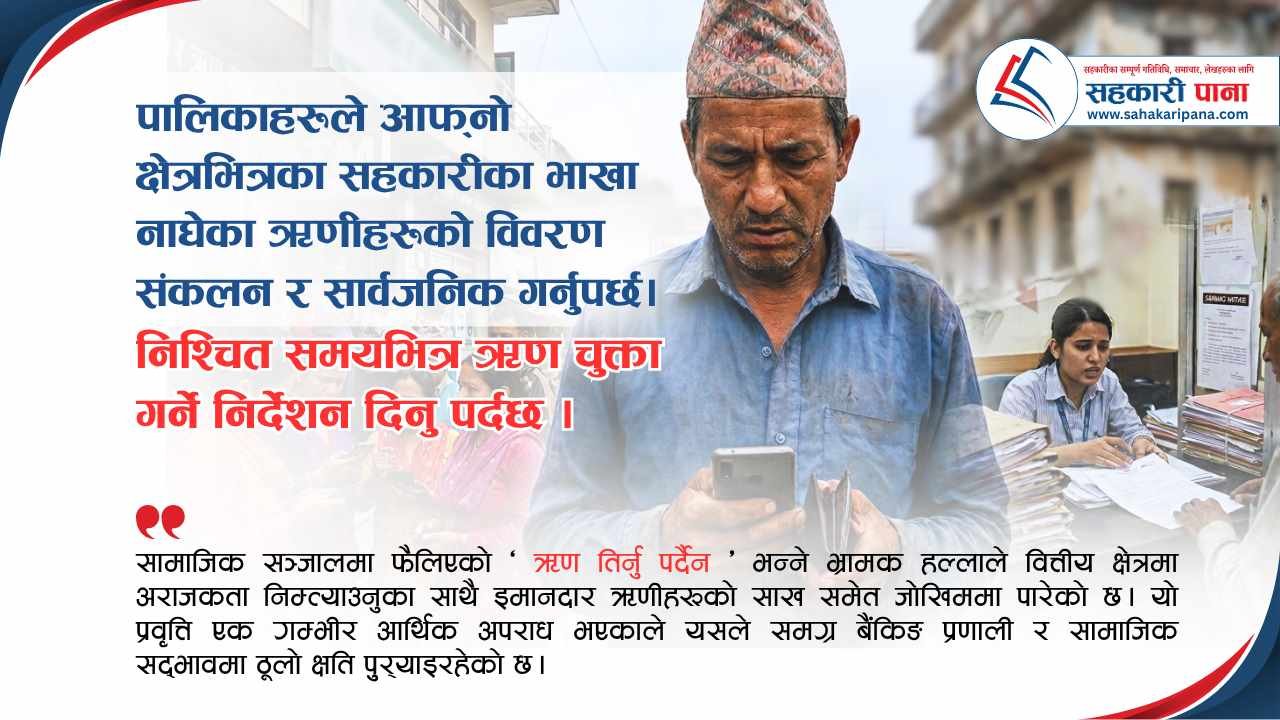

पछिल्लो समय सामाजिक सञ्जालमा एक अराजक समूहले "सहकारी र लघुवित्तको ऋण तिर्नु पर्दैन" भन्दै फैलाएको भ्रामक प्रचारले वित्तीय क्षेत्रमा गम्भीर खलल पुर्याएको छ। यो केवल आर्थिक अपराध मात्र नभई सामाजिक अराजकताको पराकाष्ठा हो। यस्ता गलत सूचनाका कारण कतिपय इमानदार ऋणीहरू पनि "तिर्न नपर्ने हो कि?" भन्ने आशमा बसेर आफ्नो वित्तीय साख गुमाइरहेका छन्। हालै सर्वोच्च अदालतले लघुवित्तको ऋणका सम्बन्धमा दिएको परमादेशले यस्ता अराजक समूहहरूलाई गतिलो जवाफ दिएको छ। ऋण भनेको व्यक्ति वा संस्थाको दया होइन, यो त बचतकर्ताको पसिनाको कमाइ हो, जुन निश्चित शर्तमा लिइएको हुन्छ र त्यसलाई फिर्ता गर्नु ऋणीको कानुनी र नैतिक दुवै दायित्व हो। अदालतको यो आदेशले अब "ऋण तिर्नु पर्दैन" भन्नेहरूलाई कानुनी कारबाहीको दायरामा ल्याउन बाटो प्रशस्त गरेको छ।

सहकारीको नियमन र अनुगमन गर्ने संवैधानिक अधिकार अहिले स्थानीय तह र प्रदेश सरकारमा पनि निहित छ। सहकारी संस्थाहरू समस्याग्रस्त भएपछि मात्र कारबाहीको प्रक्रिया सुरु गर्नुभन्दा समस्या आउनै नदिने संयन्त्र निर्माण गर्नु बुद्धिमानी हुन्छ। प्रत्येक नगरपालिका र गाउँपालिकाले आफ्नो कार्यक्षेत्र भित्रका सहकारीहरूको तथ्याङ्क संकलन गरी लामो समयदेखि (१ वा २ वर्ष) भाखा नाघेका ऋणीहरूको विवरण माग गर्नुपर्छ। पालिकाका सहकारी शाखाहरूले त्यस्ता ऋणीहरूको सूची सार्वजनिक गर्दै उनीहरूलाई निश्चित समयभित्र ऋण चुक्ता गर्न सूचना जारी गर्नुपर्छ। यदि तोकिएको समयमा ऋण नतिरेमा, पालिकाबाट प्रवाह हुने विभिन्न सिफारिस, व्यक्तिगत घटना दर्ताका गैर-अत्यावश्यक सेवाहरू, र अन्य सरकारी सुविधाहरूबाट उनीहरूलाई वञ्चित गर्ने नीति कार्यान्वयनमा ल्याउनु पर्छ।

सहकारी संस्थाहरूले आफ्ना सदस्यहरूबाट संकलन गरेको बचत नै ऋणका रूपमा लगानी गरेका हुन्छन्। जब ऋणीले समयमा सावाँ-ब्याज भुक्तानी गर्दैन, तब संस्थामा तरलताको अभाव हुन्छ र बचतकर्ताले आफ्नो पैसा फिर्ता पाउँदैनन्। त्यसैले, ऋण नतिर्नेहरूले प्रत्यक्ष रूपमा आफ्नै छरछिमेकी र समुदायका सदस्यहरूको बचत डुबाइरहेका हुन्छन्। स्थानीय सरकारहरूले यो कुरालाई जनताको बीचमा स्पष्ट पार्नुपर्छ। स्थानीय तहले प्रदेश रजिस्ट्रार कार्यालयसँग समन्वय गरी खराब ऋणीहरूको सूचना आदान-प्रदान गर्ने र उनीहरूलाई अन्य कुनै पनि बैंक वा वित्तीय संस्थाबाट थप ऋण लिन नमिल्ने गरी 'ब्लक' गर्ने व्यवस्था मिलाउनुपर्छ। यसले गर्दा ऋण तिर्न अटेर गर्नेहरूलाई कानुनी र सामाजिक दुवै रूपमा दबाब सिर्जना हुनेछ।

सहकारी क्षेत्रलाई जोगाउनु भनेको ग्रामीण अर्थतन्त्रलाई जोगाउनु हो। सरकारले चालेको 'ऋणी सार्वजनिक गर्ने' कदमलाई स्थानीय स्तरसम्मै संस्थागत गर्न सकेमा धेरैजसो सहकारीहरू संकटबाट मुक्त हुन सक्छन्। ऋण तिर्न नसक्ने अवस्था भएकाहरूका लागि पुनर्संरचनाका विकल्पहरू सोच्न सकिन्छ, तर नियतवश नतिर्नेहरूका विरुद्धमा राज्य कठोर हुनैपर्छ। सामाजिक सञ्जालको अफवाहको पछि लागेर आफ्नो सामाजिक प्रतिष्ठा र कानुनी हैसियत जोखिममा नपार्न ऋणी सदस्यहरू सचेत हुनुपर्छ। स्थानीय सरकार, सहकारी अभियन्ता र नियमनकारी निकायहरू मिलेर अगाडि बढेमा मात्रै सहकारीमा देखिएको यो अन्योल अन्त्य हुन सक्छ र बचतकर्ताको निक्षेप सुरक्षित हुन सक्छ। अबको बाटो भनेकै खराब ऋणीमाथि प्रशासनिक कडाइ र सचेत सदस्यहरूबीचको बलियो एकता हो।

English Summary:

Nepal’s cooperative sector is facing a crisis as a few poorly managed cooperatives and rising loan defaults have damaged public trust, even in well-run community-based institutions. While management weaknesses are part of the problem, the refusal of some borrowers to repay loans has made the situation worse. The government’s recent move to publicly identify major defaulters and freeze their passports, bank accounts, and properties has shown positive signs. At the same time, misleading social media campaigns claiming that cooperative and microfinance loans do not need to be repaid have created serious confusion and weakened financial discipline. The Supreme Court’s recent order supporting loan recovery has reinforced that repaying loans is both a legal and moral responsibility.

The article argues that local governments should take a more active role in preventing cooperative crises before they become severe. Municipalities and rural councils should monitor overdue borrowers, publish defaulters’ lists, and restrict access to certain non-essential public services for those who intentionally avoid repayment. Since cooperative loans are funded by ordinary citizens’ savings, unpaid loans directly harm local communities and depositors. Stronger coordination between local governments, regulators, and cooperatives, along with tougher action against willful defaulters, is seen as essential to protecting rural economies and restoring confidence in the cooperative system.

What's Your Reaction?