तरलताको बाढीमा सहकारी: कतै हामी डुब्न त लागेका छैनौँ ?

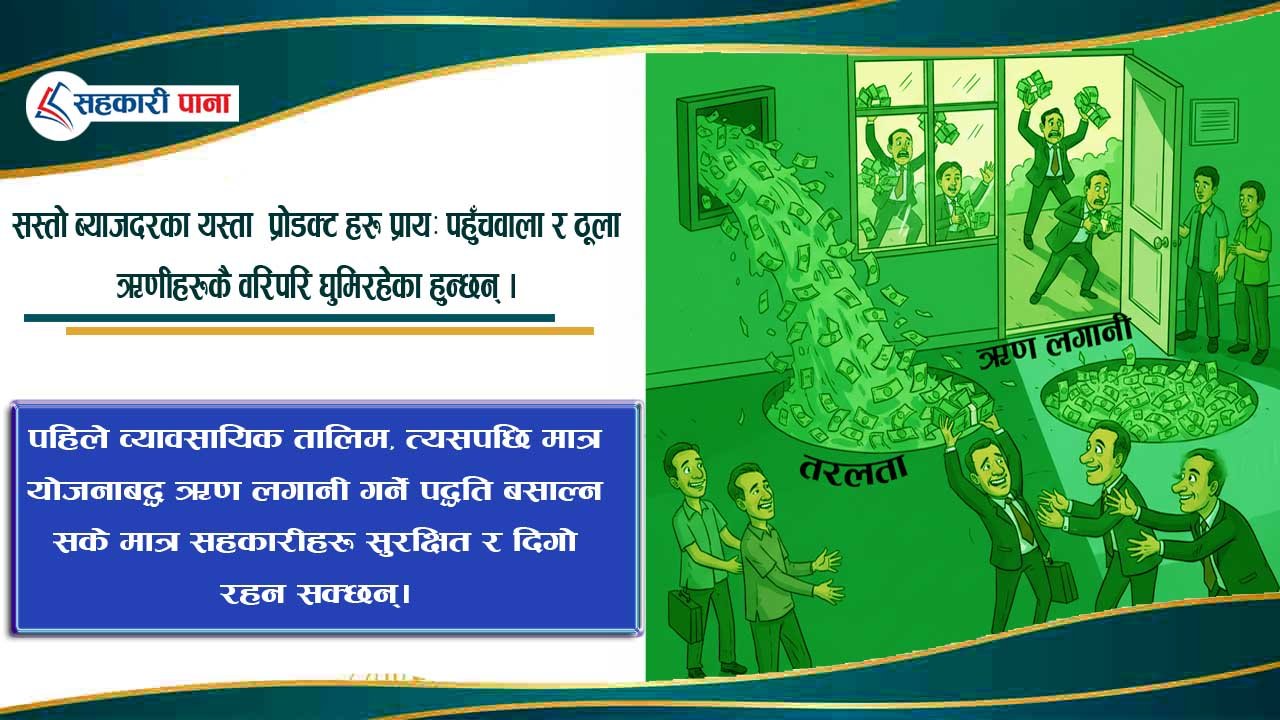

सस्तो ब्याजदरका यस्ता 'प्रोडक्ट' हरु प्रायः पहुँचवाला र ठूला ऋणीहरुकै वरिपरि घुमिरहेका हुन्छन्।

वर्तमान समयमा नेपाली सहकारी क्षेत्र एउटा विशिष्ट र जटिल परिस्थितिबाट गुज्रिरहेको छ। केही समयअघि तरलता अभावको सामना गरेका सहकारीहरू अहिले फेरि 'अधिक तरलता' को चापमा परेका छन्। संस्थामा नगद मौज्दात बढ्दै जाँदा र बचतकर्तालाई ब्याज बुझाउनुपर्ने दबाब सिर्जना हुँदा धेरैजसो सहकारी सञ्चालक र व्यवस्थापकहरूमा एक प्रकारको हतास र आतिएको अवस्था देखिएको छ। यही दबाबका कारण अचेल सामाजिक सञ्जालका भित्ताहरू विभिन्न ऋणका योजना र 'सस्तो ब्याजदर' का आकर्षक विज्ञापनहरूले छ्यापछ्याप्ती भरिएका छन्। तर, यसरी तरलता व्यवस्थापन गर्ने नाममा बिना अनुसन्धान र हतारमा गरिने ऋण लगानीले सहकारीको जग नै हल्लाउने जोखिम निम्त्याइरहेको छ, जसप्रति सरोकारवालाहरू समयमै सचेत हुन जरुरी छ।

सहकारी नियमनकारी निकायको पछिल्लो मापदण्ड अनुसार ऋण लगानी गर्दा निकै सजग हुनुपर्ने देखिन्छ। अधिक तरलता व्यवस्थापन गर्ने होडमा सदस्यको भुक्तानी क्षमता र व्यावसायिक सम्भाव्यता नहेरी लगानी गर्दा पछि ती ऋणहरू भाखा नाघ्ने सम्भावना प्रबल रहन्छ। जब ऋणको किस्ता र ब्याज समयमा उठ्दैन, सहकारीको नयाँ नियम अनुसार 'ऋण नोक्सानी व्यवस्था' को भार बढ्छ। भाखा ननाघेको ऋणमा १ प्रतिशत मात्र प्रोभिजन गरे पुग्नेमा, भाखा नाघेको समय सीमा अनुसार २५, ५० हुँदै १०० प्रतिशतसम्म नाफाबाट रकम छुट्याउनुपर्ने हुन्छ। यसले संस्थाको वासलातमा नकारात्मक असर पारी अन्ततः संस्थालाई घाटातर्फ धकेल्छ। त्यसैले, तरलता फाल्नकै लागि मात्र ऋण लगानी गर्नु भनेको भविष्यमा संस्थालाई संकटको खाडलमा जाक्नु सरह हो।

अर्को दुःखद पक्ष के छ भने, सस्तो ब्याजदरका यस्ता 'प्रोडक्ट' हरु प्रायः पहुँचवाला र ठूला ऋणीहरुकै वरिपरि घुमिरहेका हुन्छन्। सहकारीको मुख्य उद्देश्य न्यून आय भएका र सीमान्तकृत सदस्यहरूको आर्थिक उत्थान गर्नु भए तापनि, व्यवहारमा भने मध्यम र न्यून वर्गीय सदस्यहरू यस्ता सुविधाहरूबाट वञ्चित भइरहेका छन्। पहुँच भएकाहरूले सस्तोमा ऋण पाउने तर वास्तविक आवश्यकता भएका सदस्यहरू प्रक्रियागत झन्झटमा अल्झिरहने प्रवृत्तिले सहकारीको 'लोकतान्त्रिक र समतामूलक' चरित्रलाई धमिलाे बनाउँदै लगेको छ। न्यून आय भएका सदस्यहरूको पहुँच नपुग्ने यस्ता ऋण योजनाहरूले संस्थाको साख त बढाउँदैनन् नै, बरु वास्तविक सदस्यहरूमा निराशा पैदा गर्छन्।

यस परिस्थितिको सही समाधान भनेको सदस्यहरूलाई सीपसँग जोडेर मात्र पुँजी प्रवाह गर्नु हो। संस्थाले ऋण लगानी गर्नुपूर्व आफ्ना सदस्यहरूलाई विभिन्न उत्पादनमुखी व्यवसाय, जस्तै आधुनिक कृषि, पशुपालन, साना तथा मझौला उद्योग वा सेवामूलक क्षेत्रसँग सम्बन्धित व्यावसायिक तालिमहरू प्रदान गर्नुपर्छ। जब सदस्य दक्ष हुन्छ, उसले लिएको ऋणको सदुपयोग हुने सुनिश्चितता बढ्छ। तालिम पश्चात् सदस्यको व्यवसायको प्रकृति हेरेर तय गरिने सरल किस्ता प्रक्रियाले ऋणीलाई भुक्तानीमा सहजता प्रदान गर्दछ। यस्तो प्रक्रियाबाट गरिएको लगानीले एकातिर सदस्यको जीवनस्तर उकास्छ भने अर्कोतिर संस्थाको लगानी पूर्ण रूपमा सुरक्षित रहन्छ।

सहकारी संस्था भनेको केवल पैसाको कारोबार गर्ने वित्तीय अड्डा मात्र होइन, यो त सदस्यहरूको जीवन परिवर्तन गर्ने एउटा अभियान हो। त्यसैले, अहिलेको अधिक तरलतालाई एउटा अवसरको रूपमा लिएर संस्थाले आफ्नो लगानी नीतिलाई पुनरावलोकन गर्नुपर्छ। सामाजिक सञ्जालको सस्तो विज्ञापनमा दौडिनु भन्दा सदस्यहरूको क्षमता विकासमा लगानी गर्नु नै बुद्धिमानी हुन्छ। पहिले व्यावसायिक तालिम, त्यसपछि मात्र योजनाबद्ध ऋण लगानी गर्ने पद्धति बसाल्न सके मात्र सहकारीहरू सुरक्षित र दिगो रहन सक्छन्। सदस्यको समृद्धिमा नै संस्थाको भविष्य सुरक्षित छ भन्ने कुरालाई आत्मसात् गर्दै अघि बढ्नु नै आजको आवश्यकता हो।

What's Your Reaction?

Sudarshan Dhakal

Sudarshan Dhakal