तरलता फालाफाल, सहकारीमा भने १६ प्रतिशत माथि नै ब्याजदरको जाल

सदस्यहरूलाई विभिन्न प्रलोभन देखाएर महँगो ब्याजमा लगानी गर्ने र संस्थाको वास्तविक स्थिति लुकाउने खेलले गर्दा सहकारीको मूल मर्म नै मर्न थालेको छ

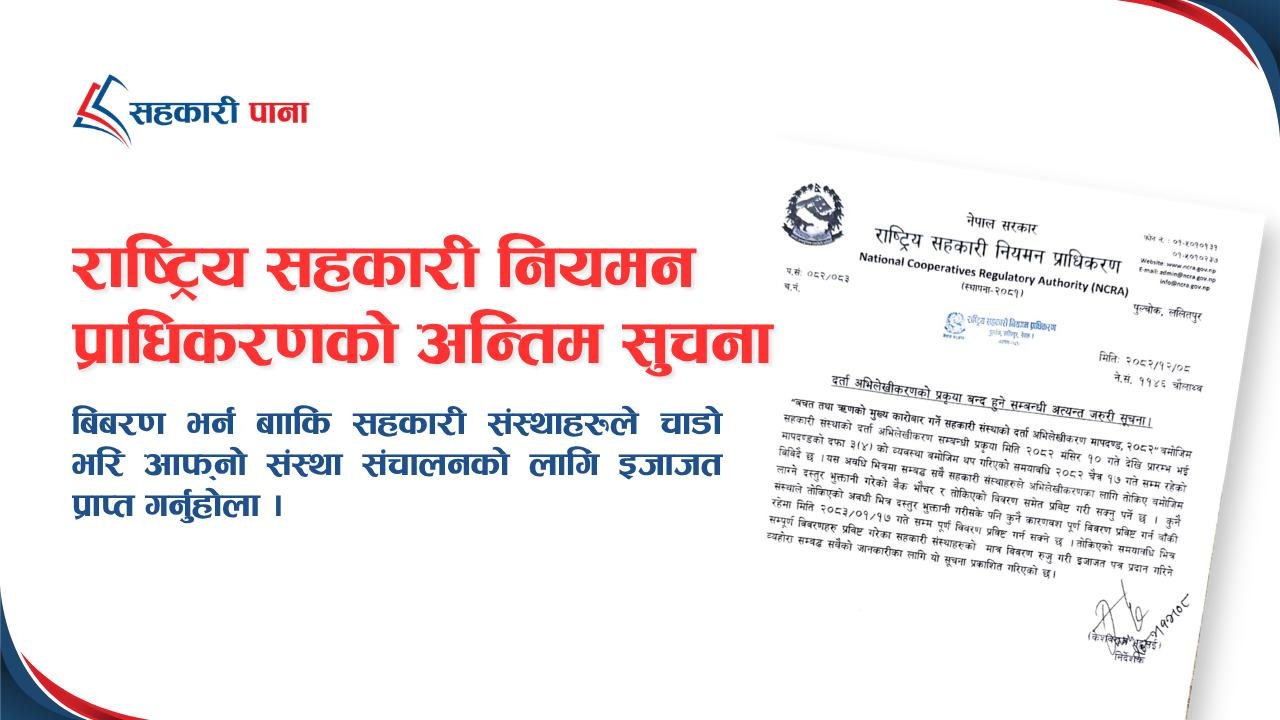

नेपालको सहकारी आन्दोलन अहिले गम्भीर संकट र अविश्वासको भुमरीमा फसेको छ। एकातिर अर्बौंको बचत अपचलनले आम सर्वसाधारणको उठिवास लगाएको छ भने अर्कोतिर सञ्चालनमा रहेका कतिपय सहकारीहरूले राज्यले तोकेको 'सन्दर्भ ब्याजदर' लाई खुला चुनौती दिइरहेका छन्। बजारमा अधिक तरलता रहेको र बैंक तथा वित्तीय संस्थाहरूले ऋणको ब्याजदर एकल अंकमा झारिसकेको वर्तमान अवस्थामा पनि कतिपय सहकारीले १६ प्रतिशतभन्दा माथिको दरमा ऋण लगानी गर्नु आफैँमा अचम्मको विषय बनेको छ। सहकारी ऐन २०७४ ले स्पष्ट रूपमा ब्याजदरको सीमा तोके पनि कार्यान्वयन गर्ने निकायहरूको लाचारीले गर्दा सहकारीहरू 'साहुकारी' प्रथाको आधुनिक रूप बन्दै गएका छन्।

पछिल्लो समय सहकारी क्षेत्रमा देखिएको वित्तीय सूचकहरूले थप गम्भीर प्रश्नहरू उब्जाएका छन्। 'पल्स' मापदण्ड अनुसार सहकारीमा कम्तीमा १५ प्रतिशत तरलता हुनुपर्ने प्रावधान छ । तर, बजारमा पैसाको थुप्रो लाग्दा पनि कतिपय चर्को ब्याज असुल्ने संस्थाहरूमा १० - १२ प्रतिशत मात्र तरलता देखिनुले उनीहरूको वित्तीय स्वास्थ्य जोखिमपूर्ण रहेको संकेत गर्दछ। सदस्यहरूलाई विभिन्न प्रलोभन देखाएर महँगो ब्याजमा लगानी गर्ने र संस्थाको वास्तविक स्थिति लुकाउने खेलले गर्दा सहकारीको मूल मर्म नै मर्न थालेको छ। अचम्म त के छ भने, यस्ता गैरकानुनी ब्याजदरका योजनाहरू ती संस्थाहरूले आफ्नै आधिकारिक वेबसाइट र सामाजिक सञ्जालमा निर्धक्क विज्ञापन गरिरहेका छन्, तर सम्बन्धित निकायको ध्यान पुग्न सकेको छैन।

सहकारी नियमनका लागि नेपालमा स्थानीय तहदेखि प्रदेश रजिस्ट्रार कार्यालय, सहकारी विभाग र विभिन्न छाता संगठनहरूको ठूलो संजाल विद्यमान छ। तर, यी निकायहरूको उपस्थिति केवल निर्देशिका जारी गर्ने र कागजी प्रक्रिया मिलाउने कार्यमा मात्र सीमित देखिएको छ। कानुन उल्लंघन गर्ने संस्थाहरूलाई कारबाहीको दायरामा ल्याउनुको सट्टा नियामकहरू मौन बस्नुले सञ्चालक र व्यवस्थापकहरूको मनोपोलीलाई थप मलजल पुगेको छ। सञ्चालकहरूले सदस्यको बचतलाई आफ्नै निजी सम्पत्ति सरह प्रयोग गर्ने र मनोमानी लगानी गर्ने प्रवृत्तिका कारण नै आज सहकारीप्रति जनताको भरोसा टुटेको हो।

सरकारले केवल नियामक निकायहरूको संख्या थपेर मात्र पुग्दैन, भएका निकायहरूलाई सक्रिय र उत्तरदायी बनाउनु अनिवार्य छ। जबसम्म कानुन विपरीत ब्याज असुल्ने र सदस्यलाई प्रलोभनमा पारेर ठगी गर्ने संस्थाहरूमाथि तत्काल अनुगमन र कडा कानुनी कारबाही हुँदैन, तबसम्म सहकारी क्षेत्र सुध्रिने सम्भावना न्यून रहन्छ। सहकारीलाई वास्तविक रूपमा सदस्यको हितमा केन्द्रित गर्ने हो भने अनुगमन संयन्त्रलाई बलियो बनाउँदै दोषीलाई दण्डित गर्ने साहस राज्यले देखाउनै पर्छ। अन्यथा, केही व्यक्तिको स्वार्थका कारण सम्पूर्ण सहकारी अभियान नै धराशायी हुने निश्चित छ।

सहकारी विभागले हालैका दिनहरूमा सेवा केन्द्रहरू बन्द गर्ने जुन निर्देशनहरू जारी गरिरहेको छ, त्यसले राम्रो गरिरहेका संस्थाहरूलाई पनि अप्ठ्यारोमा पारेको छ। विभाग आफैले पहिले सेवा केन्द्र खोल्ने स्वीकृति दिने र पछि "नियमन गर्न गाह्रो भयो" भन्दै बन्द गर्न लगाउनु नीतिगत अस्थिरता हो। यसले गर्दा सहकारीहरू "दर्ता भएको निकाय धाउने कि विभागको निर्देशन मान्ने?" भन्ने अन्योलमा छन्। नियमक निकायहरू केवल कानुनका दफा सुनाउन र नयाँ-नयाँ परिपत्र जारी गर्नमा व्यस्त देखिन्छन्, तर "गलत गर्नेलाई कारबाही" र "राम्रो गर्नेलाई प्रोत्साहन" दिने संयन्त्रमा उनीहरू निकै कमजोर साबित भएका छन्। गलत गर्ने सहकारीलाई कारबाही गर्ने मुख्य जिम्मेवारी सम्बन्धित नियमक निकायकै हो। तर, जब नियमक निकाय आफैं संसाधन र प्राविधिक जनशक्तिको अभावमा हुन्छ, तब गलत गर्नेहरूले चलखेल गर्ने मौका पाउँछन्। अहिलेको अवस्थामा केवल पत्र काटेर वा निर्देशन दिएर मात्र पुग्दैन; विभाग र रजिस्ट्रार कार्यालयहरूले "स्थलगत अनुगमन" लाई तीव्रता दिनुपर्छ।

What's Your Reaction?

admin

admin